微信扫一扫联系客服

微信扫描二维码

进入报告厅H5

关注报告厅公众号

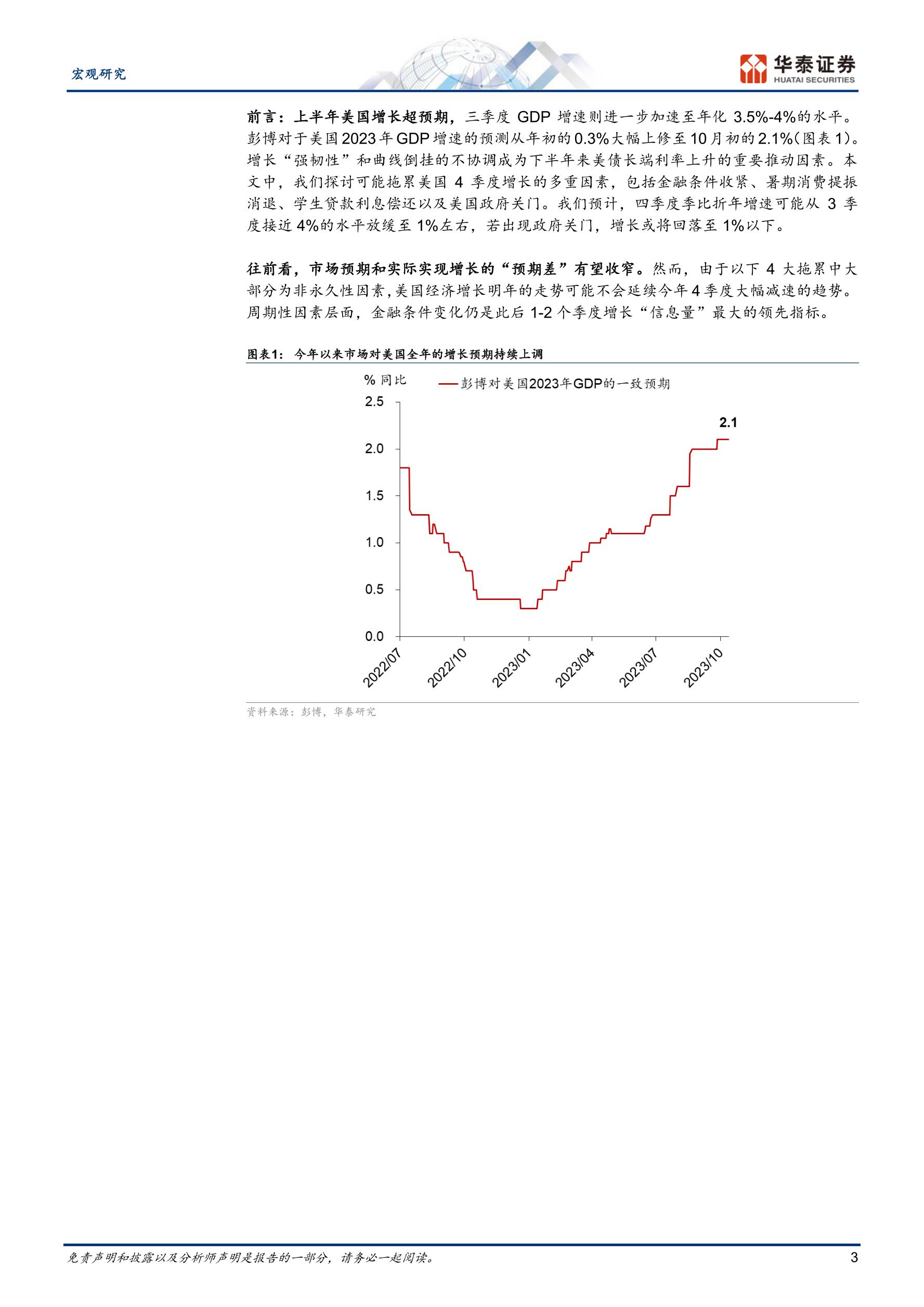

概述:上半年美国增长超预期,三季度 GDP 增速则进一步加速至年化 3.5%-4%的水平。增长“强韧性”和曲线倒挂的不协调成为下半年来美债长端利率上升的重要推动因素。本文我们探讨可能拖累美国 4 季度增长的多重因素。我们预计,四季度季比折年增速可能从 3 季度接近 4%放缓至 1%左右。往前看,市场预期和实际实现增长的“预期差”有望收窄。然而,由于以下 4大拖累中大部分为非永久性因素,美国经济增长明年的走势可能不会延续今年 4 季度大幅减速的趋势。高频指标层面,金融条件变化仍是此后 1-2 个季度增长“信息量”最大的领先指标。拖累 1:金融条件(FCI)收紧压制四季度和一季度增长金融条件收紧或将压低 4 季度 GDP 增长约 1%。8 月以来,美债利率上升、利差走阔、股市下跌、美元走强,共同高盛金融条件指数(financial condition index, FCI)累计收紧近 100 基点。从设计原理上,高盛金融条件收紧 100个基点,拖累此后约 2 个季度的环比增长率约 100 个基点。拖累 2:暑期的强劲消费增长可能在四季度回落夏季旅游高峰等因素导致美国暑期消费支出强劲,但 9-11 月或将明显回落,高频指标也印证了这一规律。疫情后美国消费呈现“重服务、轻商品”的特征,导致假期消费环比(即使用此前季节性因子调节后)仍然明显偏强,但此后大概率回落。6-8 月美国居民消费(PCE)娱乐和出行实际支出相对去年同期增长约 10%,这些消费或将在出行高峰后下降。BEA 刷卡数据显示,居民在娱乐、餐饮和出行等支出在暑期激增,但 9 月后开始回落。目前看,PCE季节调整后的环比折年增长可能从 3 季度的 3.0%下降至 4 季度的 0.5%。拖累 3:学生贷款利息偿还或边际压低消费增长学生贷款(student loan)利息豁免到期后,利息支出将减少年化约等于 0.4 个点 GDP 的可支配收入。拖累 4:四季度美国政府仍面临暂时关门风险,或影响短期增长

相关报告

美国vs孟晚舟:延后起诉协议全文(英文版)

8.4w+

类型:专题

上传时间:2021-09

标签:美国、孟晚舟)

语言:英文

金额:5积分

《读懂投资人》读书笔记

1.7w+

类型:读书笔记

上传时间:2021-01

标签:投资、经济、商业逻辑)

语言:中文

金额:6.6元

看清大趋势《中国经济2021》读书笔记

1.5w+

类型:读书笔记

上传时间:2021-01

标签:趋势、经济、增长)

语言:中文

金额:5元

123页通读《置身事内:中国政府与经济发展》

1.2w+

类型:读书笔记

上传时间:2021-12

标签:经济)

语言:中文

金额:9.9元

93页通读《历代经济变革得失》

1.1w+

类型:读书笔记

上传时间:2021-03

标签:经济)

语言:中文

金额:9.9元

《全球化与国家竞争:新兴七国比较研究 》

9552

类型:读书笔记

上传时间:2021-03

标签:宏观、经济)

语言:中文

金额:9.9元

陆奇最新万字演讲:世界新格局下的创业创新机会(PPT完整版)

9265

类型:创业

上传时间:2020-12

标签:创业、互联网、经济)

语言:中文

金额:免费

吐血翻译18万字!白宫:2021年美国贸易政策议程(中英)

9250

类型:宏观

上传时间:2021-03

标签:美国、国际贸易)

语言:中英

金额:19.9元

《底层逻辑2》理解世界的商业本质-140页精品读书笔记

9148

类型:读书笔记

上传时间:2022-11

标签:经济、麦肯锡、管理)

语言:中文

金额:9.9元

42页通读《贫穷的本质》

8963

类型:读书笔记

上传时间:2021-11

标签:经济)

语言:中文

金额:9.9元

积分充值

30积分

6.00元

90积分

18.00元

150+8积分

30.00元

340+20积分

68.00元

640+50积分

128.00元

990+70积分

198.00元

1640+140积分

328.00元

微信支付

余额支付

积分充值

应付金额:

0 元

请登录,再发表你的看法

登录/注册